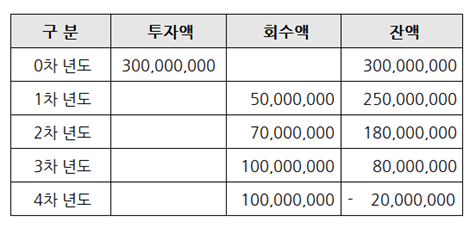

화장품 사업 전략과 경영 관리 26. 사업 투자 경제성 분석 (3) 투자금액 회수기간법(PBP) (Cosmetics Business Strategy and Management 26. Economic Analysis for Business Investment (3) PBP(Payback Period))

회수기간법(PBP)은 매년 현금 유입액의 누계가 최초 투자액과 같아질 때까지의 기간, 즉 최초 투자액을 회수하는데 걸린 기간으로 투자를 평가하는 방법이다.