돈맹탈출 43. 결혼하면 집부터 사야 한다고? [Escaping Financial Illiteracy 43. Should You Buy a House First When You Get Married?]

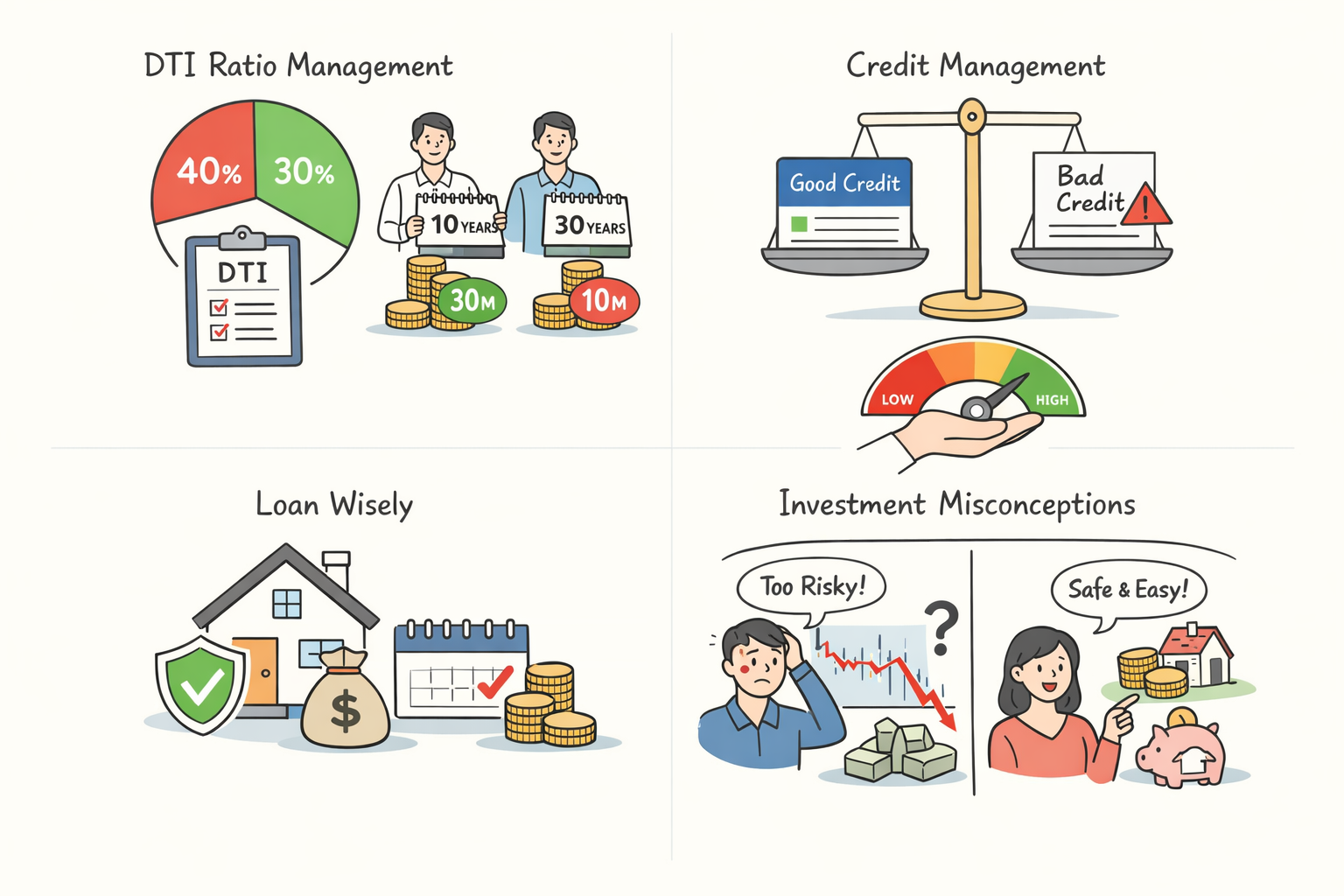

결혼하면 집부터 사야 한다고? 엄마가 그랬습니다. 결혼하면 집부터 사di 한다고 말입니다. 우리 엄마의 말씀은 틀린 적이 없습니다. 실제로 엄마는 부동산 투자의 귀재입니다. 초등학교 다닐 때 600만원에 산 집이 10년 만에 20배가 넘게 올랐습니다. 그런 엄마가 집을 사라고 하시니 집부터 사는 것이 맞겠습니다. 결혼하고 3년 만에 맞벌이를 하는 아내와 함께 있는 돈 없는 돈 다 털고 … Read more